栏目分类

你的位置:kai云体育app官方下载app最新版本-kai云体育app官方登录入口 > 新闻中心 >

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:证券之星

近日,继泡泡玛特、布鲁可、卡游之后,又一家IP玩物公司向港交所递交了招股书,它即是52TOYS的母公司北京乐自天成文化发展有限公司(以下简称“乐自天成”)。

据了解,乐自天成是国内第三大IP玩物企业,市占率为1.2%,前两名为泡泡玛特和布鲁可,商场份额折柳为11.5%和5.7%。近几年,公司凭借无数著名授权IP已矣了限度膨胀,但在自有IP孵化乏力、渠谈结构失衡的双重制约下,公司盈利智商不足头部企业,公司在账面上尚未已矣盈利。

如今,濒临潮水玩物的出海热,乐自天成也把重点放在国外商场拓展上,但是,其缺少自有IP的爆款孵化智商,目下超六成营收皆依赖授权IP。国外商场竞争日趋尖锐化的配景下,乐自天成能否打造出下一个爆款级别的IP、有用裁减授权成本、进步渠谈效果,仍需成本商场与行业握续不雅望。

01. 依赖授权IP,推高运营成本

招股书自大,乐自天成建立于2012年,定位是IP玩物的研发和运营。目下,该公司已推出静态玩偶、可动玩偶、发条玩物、变形机甲及组装玩物、毛绒玩物及养殖邻近等多品类IP玩物居品。其所签约的IP包含了蜡笔小新、猫和老鼠、哆啦A梦、草莓熊、史迪奇等繁密著名形象。

2022—2024年(以下称呈报期),乐自天成营收折柳为4.63亿元、4.82亿元和6.30亿元。同期内,其归母净利润折柳为-170.4万元、-7193.4万元和-1.22亿元,公司尚未已矣盈利,且损失限度呈现逐年扩大趋势。

扣除计入当期损益的金融欠债公允价值变动,乐自天成除2022年经诊治后仍损失5675.4万元外,在2023年和2024年已矣经诊治后年内利润转正,但折柳仅为1910.3万元和3201.3万元。

值得重视的是,2024年,乐自天成的毛利率达到39.9%,净利率为-19.3%,经诊治后的净利率也唯一5.08%。对比来看,同期内,泡泡玛特的毛利率达到66.79%,净利率达到25.38%。

形成两者的各别,约略和其收入结构的不同关联。据招股书暴露,目下乐自天成旗下领有35个自有IP和80个授权IP。名义上IP储备丰富,但收入结构却日益倾向于授权IP。

2022—2024年,乐自天成来自授权IP的营收折柳为2.33亿元、2.86亿元和4.06亿元,占总营收的比重折柳为50.2%、59.3%和64.5%,逐年高潮。与此同期,自有IP销售收入折柳为1.32亿元、1.30亿元和1.54亿元,营收占比则从28.5%握续下滑至24.5%。

而泡泡玛特之是以得胜,主要收获于以MOLLY、LABUBU为代表的爆款自有IP。这些爆款IP极大带动了品牌溢价,同期也减少了IP授权的成本。

呈报期内,乐自天成的IP授权成分内别高达3377.3万元、2321.8万元及4575.5万元,在销售成本等折柳占比10.3%、8.1%、12.1%。可见,公司依赖经销渠谈不仅推高了运营成本,也蚕食了利润。此外,其赢得授权的IP也会出当今举例名创优品等竞品门店,其上风并不彰着,极端于砸出去的钱莫得收到更大的反响。

证券之星还重视到,乐自天成与华纳昆玉(包括IP猫和老鼠)的授权将于2026年到期,与蜡笔小新的授权也将在2027年到期,存在不少续约风险。公司在招股书中坦言,该公司濒临着无法以优惠要求取得、保管或重续授权的可能性,以及IP版权方或授权方可能无法珍重及保护其IP的风险,上述不细则要素均可能对其业务、谈论事迹和财务情状形成不利影响。

总的来说,在自有IP上缺少爆款,一定进程上欺压了乐自天成的毛利率和净利率发达。

02. 六成收入依赖经销渠谈

比拟于泡泡玛特险些全栈直营的销售神志,乐自天成过于依赖经销商渠谈。证券之星了解到,直营渠谈下,自有IP在店内中枢位置陈设,不错聚积耗费者重成见,强化IP通晓。但在经销渠谈下,自有IP居品常常与其他热点IP居品同期陈设,进店耗费者重成见会被热点IP漫步,壅塞易达成销售,也会影响经销商库存盘活。

此外,公司还需要给经销商提供扣头价,成本的层层重复后,也摊薄了净利润。

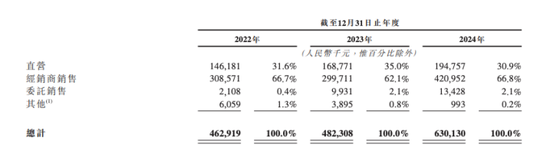

招股书自大,乐自天成的销售渠谈包括直营方式、经销方式、请托销售方式。呈报期内,公司直营渠谈收入占比约为30%到35%,经销方式收入占比均零散60%,请托销售收入占比较低。

2022—2024年,公司经销商渠谈毛利率踏着实35%傍边,而直营渠谈毛利率至少跳跃10个百分点,但由于经销商收入占比恒久超60%,这一结构性各别径直拉低笼统毛利率。

2024年,乐自天成的经销限度仍在扩大。其经销商数目由2023年末的280名履行至2024年末的426名。其中,国内有336名经销商,国外有90名经销商。其经销商主要包括大型玩物零卖商(如KKV、酷乐潮玩、TheGreenParty等)、连锁书店(如西西弗书店等)、杰作百货连锁店、电影院连锁店等。

而另一边,其直营限度握续削弱,在2021年,创举东谈主陈威还暗示,“谈论是异日一年内在宇宙规模内开出100家直营品牌店。”但证据招股书,乐自天成的品牌店不仅莫得达到100家,且还在握续收缩。2022年末到2024年末,52TOYS品牌店数目折柳为19家、15家、10家。目下,52TOYS官网上自大的国内品牌店数目仅有5家。

此外,其电商渠谈增速也较慢。2022年到2024年,52TOYS电商收入折柳为1.16亿元、1.29亿元、1.39亿元,从增速来看,公司未享受到抖音等赞佩电商平台的增长红利。

值得一提的是,在其招股书中,公司与经销商的配合签署期限大皆注明为一年,诚然这能在一定进程躲闪配合进程中的风险,但也会对恒久配合的踏实性形成影响。

03. 难复制泡泡玛特的爆款“传说”

本年以来,泡泡玛特旗下潮玩IP Labubu在西洋潮水圈成为冒失货币。明星如Lisa、蕾哈娜和贝克汉姆皆在冒失媒体上晒出Labubu,关连短视频播放量庸碌碎裂百万。巨匠各地的泡泡玛特门店皆出现了列队抢购景观。

2024年,泡泡玛特在中国内地商场营收79.7亿元,同比增长52.3%。国外及港澳台业务营收达到50.7亿元,同比暴增375.2%。

在这种情况下,乐自天成也当然把布局国外商场当成发展重点。证券之星重视到,在其IPO召募资金谈论中,乐自天成资金使用第一大主张即拓展海表里直营渠谈,瞻望使用25%的召募资金。其中16%的资金将用于异日三至五年内在东南亚、日本、好意思国等增长后劲浩瀚的主要国外商场蛊惑零散100家自营品牌店,单店预估平均投资额为200万元。

在乐自天成科罚层看来,公司具备已考据的巨匠化拓展智商,在2024年,公司在日本的GMV同比增长3倍,在泰国GMV同比增长4倍。但事实确凿会如思象般好意思好吗?

有圈内潮水储藏家对质券之星暗示,泡泡玛特之是以在国外得胜,是文化共情、IP运营、敏捷组织与精确营销的系统性到手。通过深度原土化缱绻、明星与社媒裂变、全渠谈体验和柔性供应链,从“中国制造”升级为“巨匠共识”的文化标识。但这其中,最本体的原因离不开IP缱绻。

而回看乐自天成的IP矩阵,包括潮水IPNook、Sleep、Lilith及CiCiLu,科幻IP猛兽匣,文化IP胖哒幼PandaRoll及超活化系列。2022年至2024年,最畅销的Sleep的GMV累计零散2亿元,猛兽匣IP累计GMV零散1.90亿元,但其授权IP蜡笔小新在此本领创造零散6亿元的GMV,是其自有IP的三倍。

不错看出,目下公司的自有IP尚未浮现出压倒性的竞争力。

此外,当下名创优品、布鲁可、TOPTOY、KKV等国内IP产业头部企业也正密集推相差海政策,国外商场已跃升为国内IP玩物行业的中枢政策要塞。其中,日韩、东南亚等文化基因相近的区域,更成为各品牌商资源歪斜的重点战场,这也使得国外商场的竞争态势呈现加快激化的趋势。在此配景下,乐自天成要思在国外商场碎裂重围,再行泡泡玛特的“爆款”传说,并非一件易事。(本文首发证券之星,作家|于莹)

新浪声明:此音书系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或阐述其刻画。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开云kaiyun官方网站

下一篇:kai云体育app官网版下载官网该博主在微博账号“大嘴博士”发布博文、视频称-kai云体育app官方下载app最新版本-kai云体育app官方登录入口